煤炭:1-2月进口量同比继续增加,3月后面临下滑风险

- 常识科普

- 2025-03-18

- 13

- 更新:2025-03-18 14:58:05

卓创资讯 赵丽

关键词:煤炭、进口量、预测

【导语】2025年1-2月中国煤炭进口量同比继续增长,但同比增幅明显收窄;3月份后,在国内两协会倡议严控劣质煤进口以及印尼方面抬高出口价格、进口煤价格优势收窄等多重因素影响下,中国煤炭进口量面临下滑风险。

1-2月煤炭进口量同比继续增长,创历史同期新高,但同比增幅明显收窄

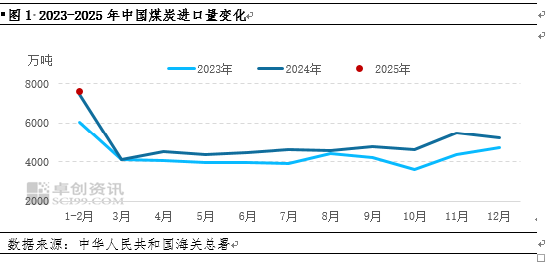

2025年1-2月中国煤炭进口量同比继续增长,进口量创历史同期新高,但同比增幅明显收窄,据中华人民共和国海关总署数据显示,2025年1-2月,我国累计进口煤炭7611.9万吨,较2024年同期的7452万吨增加159.9万吨,增长2.1%,同比增幅较2024年收窄20.8个百分点。2025年1-2月进口量同比继续增长主要是受到进口煤较同热值内贸煤具有明显性价比优势,国内用煤企业对进口煤接受度比较高,煤炭进口存在支撑;但由于内贸煤价格持续下调,进口煤价格优势较2024年持续收窄,用煤企业对进口煤采购积极性有所下降,1-2月进口量同比增幅明显下滑。

3月后国内煤炭进口量面临下滑风险

3月份后,在国内外煤炭进口政策调整、进口煤价格优势收等多重因素影响下,中国煤炭进口量面临下滑风险,具体来看:

政策面:国内方面,中国两协会提出行业《倡议书》,严控劣质煤进口

2月28日中国煤炭工业协会、中国煤炭运销协会发布倡议书(下文简称《倡议书》),其中提到了“发挥进口煤补充调节作用、严控劣质煤进口”的建议。2023年之前我国煤炭进口总量整体保持在3亿吨左右水平,2023年为补充国内煤炭供应,改善国内供需格局偏紧、用煤成本高的现状,在进口煤零关税、鼓励煤炭等能源性商品进口等政策以及国际主要煤炭出口国煤炭产量持续增长的因素影响下,中国煤炭进口总量在2023-2024年取得明显增长,据中华人民共和国海关总署数据显示,2023年中国煤炭进口总量4.74亿吨,同比增长61.85%;2024年中国煤炭进口总量为5.43亿吨,同比增幅14.4%,年度进口量创历史新高。进口量连续两年快速增长,一方面对国内煤炭供应形成明显补充,另一方面,进口煤价格低廉,对国内煤价形成压制,2023年、2024年国内市场煤价格同比降幅分别在20%、10%左右。2025年国内煤炭市场供需格局延续宽松态势,国内煤价持续下行,当前价格已降至近5年以来低点,且已全面降至长协煤价格之下,并低于部分低热进口煤价格,进口煤对内贸煤市场价格形成一定扰动。在当前国内市场持续宽松的背景下,两协会发出 “发挥进口煤补充调节作用、严控劣质煤进口”的建议,有利于减少煤炭进口量,进而缓解国内煤炭市场供过于求的矛盾现状。

国际方面:印尼方面宣布印尼煤出口价格体系由ICI更换为HBA,印尼煤出口价格提高

印尼能源与矿产资源部宣布从3月1日起使用印尼动力煤参考价(HBA)作为交易底价,替代当前在煤炭出口结算业务当中使用的ICI价格体系,以增强其在煤炭定价方面的自主权。据公开资料显示,HBA价格体系公布的价格普遍高于ICI公布的价格。印尼作为全球最大的煤炭出口国,每年煤炭出口量占印度尼西亚煤炭产量的60%以上,在全球海运煤总量中占比也可达35%左右。因此印尼更换煤炭出口价格结算体系,将对全球煤炭进口成本起到影响。而印尼煤炭出口的最重要的贸易伙伴就是中国,据中华人民共和国海关总署数据显示,2024年中国自印度尼西亚进口煤炭数量在中国煤炭进口总量中占比达44.4%左右(2.41亿吨),印尼煤炭进口成本增加,后期中国进口印尼煤炭的数量或将会有所减少。

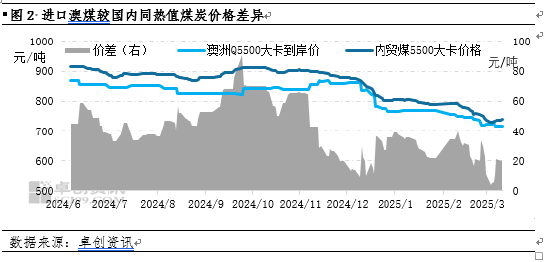

进口煤价格优势不足:春节后进口煤价格优势持续收窄,部分进口煤价已高于国内煤,性价比优势不再

受国内煤价持续下行影响,对进口煤价格优势形成明显挤压,尤其印尼在降雨及斋月等因素影响下,低热印尼煤报价始终较为坚挺,当前价格已高于内贸煤,使用进口煤优势不再,国内用煤企业采购进口煤需求有下滑,煤炭采购需求由进口煤向内贸煤转移,截至3月11日澳洲Q5500大卡动力煤较国内同热值煤炭价格高20元/吨左右,价差较去年同期收窄20元/吨左右。

综上所述,2025年1-2月中国煤炭进口量虽继续增长,但同比增幅明显下滑;3月份后,受国内外进口政策调整、进口煤价格优势收窄等多重因素影响下,中国煤炭进口量面临下滑风险。