华润啤酒2024营收386.35亿,白酒业务营收超21亿

- 作者专栏

- 2025-03-18

- 15

- 更新:2025-03-18 13:30:07

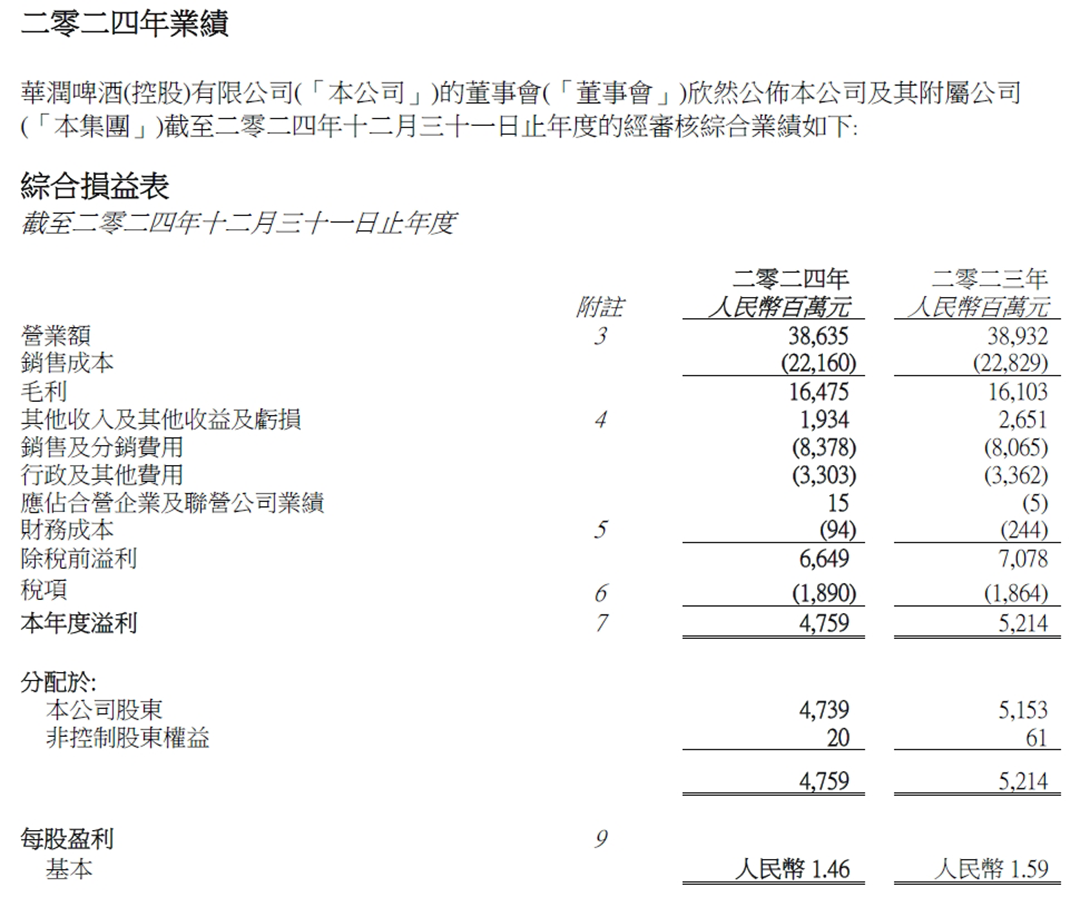

3月18日午间,华润啤酒(00291.HK)发布2024年业绩报告。报告显示,公司2024年综合营业额为386.35亿元,未计利息及税项前盈利及本公司股东应占溢利分别为65.74亿元及47.39亿元。

其中,集团的啤酒业务于2024年的营业额为人民币364.86亿元,持续高端化发展带动平均销售价格同比上升1.5%,推动啤酒业务于2024年毛利率上升0.9个百分点至41.1%。

华润啤酒方面表示,面对内外部环境多变、消费分化的存缩量波动时代,集团于2024年实现啤酒销量约1087.4万千升,表现跑赢主要竞争对手。集团高端化发展持续发力,高档及以上啤酒销量较去年同期录得超过9%增长,其中,“喜力®”在去年高基数的情况下仍录得近两成增长,“老雪”“红爵”销量基本实现翻倍增长。根据内部估算,集团在行业高端市场的影响力进一步加大,高端啤酒销量已经在行业中排在前列。

白酒业务方面,在行业深度调整的背景下,集团的白酒业务实现营业额同比上升4.0个百分点至人民币21.49亿元,成本控制取得显著成效,产品盈利能力不断增强,带动毛利率同比上升5.6个百分点至68.5%。

华润啤酒方面表示,集团推行“大单品矩阵”战略,高端大单品“摘要”销量较去年同期增长35%,贡献白酒业务营业额超70%。若扣除下半年政府补助的特别收入,集团白酒业务的未计利息、税项、折旧及摊销前盈利同比上升接近8%至人民币8.47亿元。

此外,公告显示,集团2025年前两个月啤酒销量在去年高基数的情况下达单位数增长,高端化持续发展,其中“喜力®”销量持续两位数快速增长。受惠于营业额增长及降本增效,集团啤酒业务首两个月未经审核的未计利息及税项前盈利预计增速快于营业额增速。

华润啤酒表示,在国家支持提振消费的政策、预计经济稳步增长、之后月份销量基数不高,以及坚定落实三精的成本费用管理情况下,集团对2025年啤酒业务争取营业额增长和利润恢复较快增长更有信心,整体表现维持审慎乐观的预期。